中小企業や個人事業主が利用できる、30万円未満の減価償却資産の即時償却。

一方で、3年で均等に減価償却費を計上できる一括償却資産という処理も選ぶことができます。

今月(毎年1月末)に対応する必要がある、償却資産の申告とも関係があり、

処理としてどちらの方法が得をするのか考えてみました。

即時償却とは

製造業における製造設備や、サービス業等におけるパソコン、デスク等々の備品といった

事業活動には欠かせない固定資産。

その固定資産を取得した場合、通常は減価償却を通じて、2年以上の期間に渡って費用化していきますが、

取得した時点で、取得価額の全額を減価償却し費用化することができる場合があります。

これを即時償却と言います。

元々、10万円未満の固定資産については、どの法人でも少額資産として全額費用計上することができますが、

・中小企業者等(資本金1億円以下(資本金1億円超の大企業に支配されていないのが前提)の法人)

及び

・中小事業者(雇っている従業員が1,000人以下の個人)においては

30万円未満のものまで即時償却をすることができます(1事業年度につき300万円までが上限。2020年3月31日まで取得のものが対象)。

一括償却資産とは

10万円以上20万円未満の固定資産について、本来の耐用年数や取得日にかかわらず、3年で均等に減価償却費の計上をすることができます。

15万円のものであれば、1年で5万円ずつ減価償却費に計上するといった具合です。

この処理ができる資産を一括償却資産といいます。

この一括償却資産の処理ですが、即時償却と異なり、すべての法人も個人も利用できる処理になっています。

「即時」も「一括」も、日本語的には両方とも「いっぺんに」という意味で使われるので

少々、ややこしい感がありますが・・・

償却資産申告との関係

毎年1月末に、事業で使用している固定資産(償却資産)を、その資産が所在する市区町村に申告する必要があります。

申告した償却資産については固定資産税(評価額に対して1.4%の税率)が課せられます。

この申告対象となる資産ですが、処理方法によって対象の有無が変わります。

具体的に言うと、

即時償却・・・・・申告対象

一括償却資産・・・申告対象外

となります。

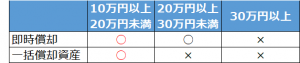

即時償却処理と一括償却資産の処理との関係

この2つの処理の関係について、図で表すとこうなります。

中小企業や個人の場合、10万円以上20万円未満のものについては、即時償却と一括償却資産の2種類の処理が可能です。

一方で、上記で述べたとおり、償却資産申告の観点から考えると、処理方法により申告の対象かどうかが変わってきます。

10万円以上20万円未満の固定資産の処理、

どちらの方法であれば税金的に得なのでしょうか?

即時償却と一括償却資産 どっちの処理が得?

どちらが得になるか、簡単にシミュレーションをしてみたいと思います。

前提

◆年間所得400万円くらいの中小法人

◆実効税率23%で一定

◆償却資産申告の免税点(評価額150万円以上)は超えているものとする

◆15万円のノートパソコンを購入→税法上の耐用年数4年

◆5年目以降は考慮外

即時償却の場合

取得した年度で15万円全額を費用計上します。

その費用×税率分だけ、税金が安くなります。

15万円×23%=34,500円が節税分となります。

一方で、即時償却を選択すると、償却資産に対する税金(固定資産税)が課せられます。

計算基礎となる金額は、取得金額に耐用年数に応じた減価残存率をかけて算出し、その金額に税率をかけます。

償却資産税を計算すると、毎年でこんな感じ。

4年目で計算が終わっていますが、除却しない限り5年目以降も評価額の計算に含まれてしまい、

他の申告対象の資産と合わせて評価額が150万円以上となれば、償却資産に対する税金が発生してくる点に

注意が必要です。

一括償却の場合

取得した年度から3年間に渡って均等に減価償却費を計上します。

その費用×税率分だけ、税金が安くなります。

15万円÷3年=5万円

5万円×23%=11,500円です。

一括償却資産の処理にした場合、償却資産に対する税金は発生しません。

両者の計算結果をまとめると、このような結果になります。

(黒字は節税でプラスになっている分、赤字は税金支払いとなっている分です)

即時償却の場合は、取得時に償却費が大きく取れる分、1年目の節税効果が大きくなりますが

その後は償却資産の税金がかかりますので、その分だけお金が出ていきます。

一方で一括償却資産の処理の場合には、3年目まで同額の減価償却費が計上されるため、

税率が一定である限り、節税効果も3年間同額になります。

こちらは償却資産の税金がかからないので、純粋に償却費の分の節税効果のみになります。

まとめ…一括償却資産のほうが有利だが、考え方次第

節税効果の総額だけで言えば、一括償却資産としての処理の方が有利となります。

ただ、これも考え方次第で、

償却資産の税金を払ってでも、即時償却をして1年目にできるだけ節税効果を取りたいという考えであれば

即時償却をするべきだと思います。

そもそも、他の資産を含めた評価額が150万円に満たなければ償却資産税は払わなくていいものですし、

払ったとしても、(大体の)簿価に1.4%という低い税率で、

しかも10万円以上20万円未満の固定資産の話ですから、そもそもがそこまで税金にインパクトのある話ではありません。

また、先程も述べたとおり、この話は中小企業と個人事業主に適用される話なので

大企業(資本金が1億円超)ではそもそも使えない制度です。

今まで見てきた大企業のお客様では、10万円以上20万円未満の固定資産については、一括償却資産として処理することを統一のルールにしているところがほとんどでした。

処理の方針でもし迷っているということがあれば、ご参考にしていただければと思います。